Aufbruchssignal für die Immobilienwirtschaft und Rückenwind für Investoren. Mit der Verabschiedung des Wachstumschancengesetzes im Bundesrat kommt auch die degressive Abschreibung (AfA) für neu gebaute oder im Jahr der Fertigstellung erworbene Wohngebäude und Wohnungen.

Worum geht es bei der degressiven AfA?

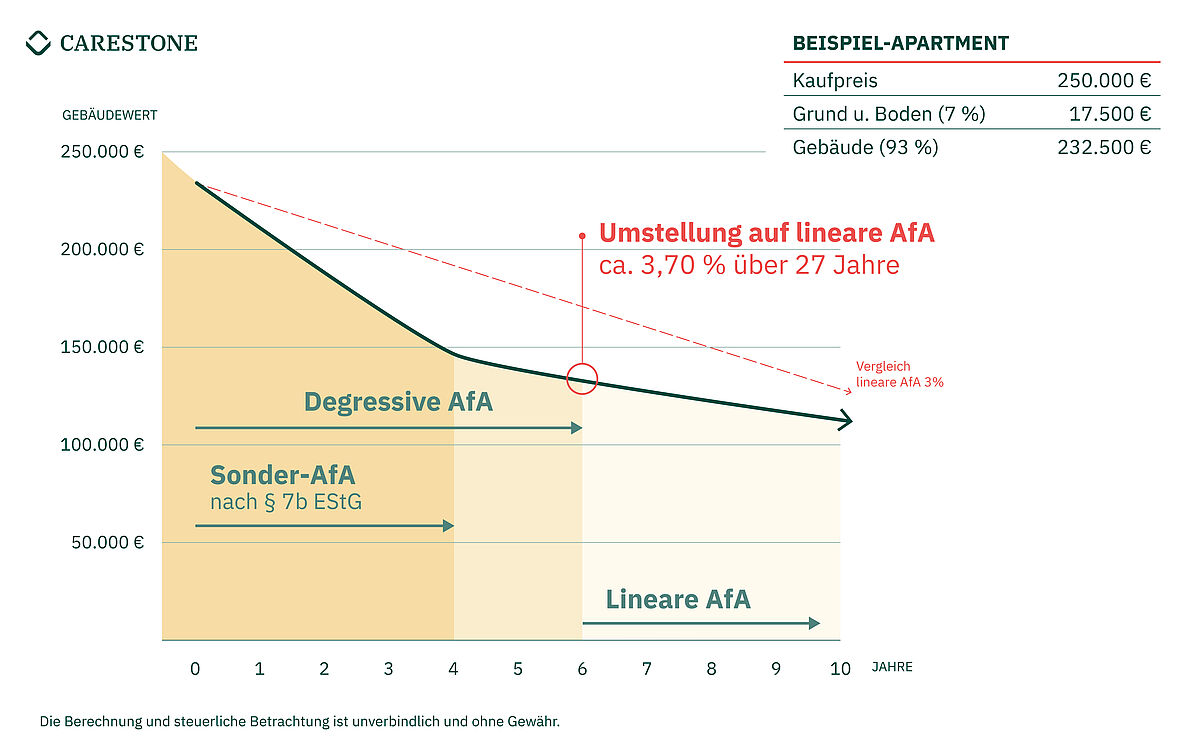

Bei Neubauten deren Baubeginn zwischen dem 01.10.23 und 30.09.29 liegt, können jeweils 5 % der Investitionskosten im ersten Jahr und 5 % des Restwerts in den Folgejahren steuerlich abgeschrieben werden. Damit ist es möglich, allein in den ersten 10 Jahren mehr als 36 % der Anschaffungskosten als Steuervorteil geltend zu machen!

Degressive und Sonder-AfA: Der Boost für Steuervorteile

Die degressive AfA kann zusätzlich mit den ebenfalls durch das Wachstumschancengesetz verbesserten Konditionen der Sonderabschreibung nach § 7b EStG kombiniert werden. Bei der Sonder-AfA wurden die Baukostenobergrenze auf 5.200 Euro pro m² und die begünstigten Herstellungs-/Anschaffungskosten auf 4.000 Euro pro m² erhöht.

Heißt: Eigentümer von Wohnimmobilien, die den Effizienzhausstandard 40 (EH40) erreichen und mit dem Nachhaltigkeitssiegel QNG ausgezeichnet sind, können über einen Zeitraum von vier Jahren eine Sonderabschreibung von 20 % zusätzlich nutzen.

Abschreibung optimieren: Die richtige Strategie für das Immobilieninvestment

Die degressive Abschreibung startet anteilig im Anschaffungs- oder Herstellungsjahr und ermöglicht eine vollständige Abschreibung ab diesem Zeitpunkt. Ein Wechsel zur linearen Abschreibung ist allerdings möglich und schafft Flexibilität.

Für Investorinnen und Investoren eröffnet sich also eine Vielzahl smarter Abschreibungsmöglichkeiten, die sich geschickt kombinieren lassen. Denn durch die Nutzung der Sonder-AfA und degressiven AfA kann eine Abschreibung von über 50 % der Investitionskosten in den ersten zehn Jahren erreicht werden – also eine höchst attraktive Möglichkeit, die Steuerlast zu reduzieren und die Rentabilität von Immobilieninvestitionen zu maximieren.

Die wichtigsten Infos zur degressiven AfA:

- Gilt (auch rückwirkend) für Neubauten ab einem Effizienzstandard 55 mit Baubeginn zwischen dem 01.10.2023 und 30.09.2029

- 5 % der Investitionskosten können desgressiv abgeschrieben werden

- Wechsel zur linearen AfA ist möglich

- Kombinierbar mit Sonderabschreibung nach § 7b EStG

Weitere Infos: www.bmwsb.bund.de

Unsere Geschäftskundenberater stehen Ihnen gern zur Verfügung, um Sie darüber zu informieren, wie Sie die degressive AfA bei unseren abschreibbaren Immobilien optimal nutzen können.

DIESE AKTUELLEN CARESTONE-OBJEKTE SIND DEGRESSIV ABSCHREIBBAR: